当ページのリンクには広告が含まれています。

こんにちは。税理士補助としてリモートワーク✖️出社で働くワーママみどりんです。

2025時点、小学1年生の娘と3歳の息子を育てる税理士補助ワーママです。

今の時代、計画的に資産形成しないと長生きできない!貯めなきゃいけない資金がたくさんあって、安心できない!

しかも昔のように会社に定年まで勤め上げればがっぽり退職金が入って老後は安泰・・・なんてことは夢のまた夢。

私のように、

-300x300.png)

うちの会社は退職金がないから、老後の資金は自分で用意しないといけない

なんて方は、ぜひこの記事を見て一緒に頑張りましょう!!

うちは40代共働き夫婦(子供二人)、夫婦ともに会社員ですが、夫は退職金あり(でも少ない。数百万くらい)、妻は退職金なしです。

日常発生する突発的な支出(家電や旅行)、教育資金と老後資金を同時に蓄える必要があるので共働きでも家計はいっぱいいっぱい!

それでもなるべく計画的に、将来の自分たちが困らないように、子供達に迷惑をかけないように、常日頃から資金管理を頑張っています。

今回は老後に必要なお金のシミュレーションを自分たちバージョンでやってみたので、ぜひ参考にしてもらえたら嬉しいです☆

Contents

老後に必要な金額をシミュレーションしてみた

| 家族構成 | 夫(41歳)、妻(40歳)、子供2人(小1/3歳) |

| 職業 | 夫婦ともに会社員 |

| 住まい | 東京都西側エリア、持ち家マンション |

| 実家から相続予定の資産 | 特になし |

老後資金としていくら必要かを割り出し、その金額を貯めるには年いくら、月いくらの積立が必要なのか。

まずは自分たちがいくら年金をもらえるのかシミュレーションしてみました!

年金定期便と年金シミュレーションで将来もらえる年金を確認する

毎年誕生日になると送られてくる「年金定期便」を元に銀行などの年金シミュレーションサイトで将来もらえる年金がいくらかシミュレーションすることができます。

年金シミュレーションやり方

- ねんきん定期便で「これまでの実績に応じた年金額(年額)」を確認

- 年金シミュレーションに①の金額、年齢、現在の年収などを入力

これだけで将来もらえるであろう年金額がわかります!

みどりん夫婦のシミュレーション結果はこちら👇

| きいすけ(夫) | みどりん(妻) | 世帯合計 | |

|---|---|---|---|

| 年収 | 600万円 | 340万円 | 940万円 |

| 想定年金額 | 15.7万円/月 | 10.9万円/月 | 26.6万円/月 |

※みどりんは厚生年金加入期間が短いです。今後は定年まで厚生年金加入想定で計算しています。

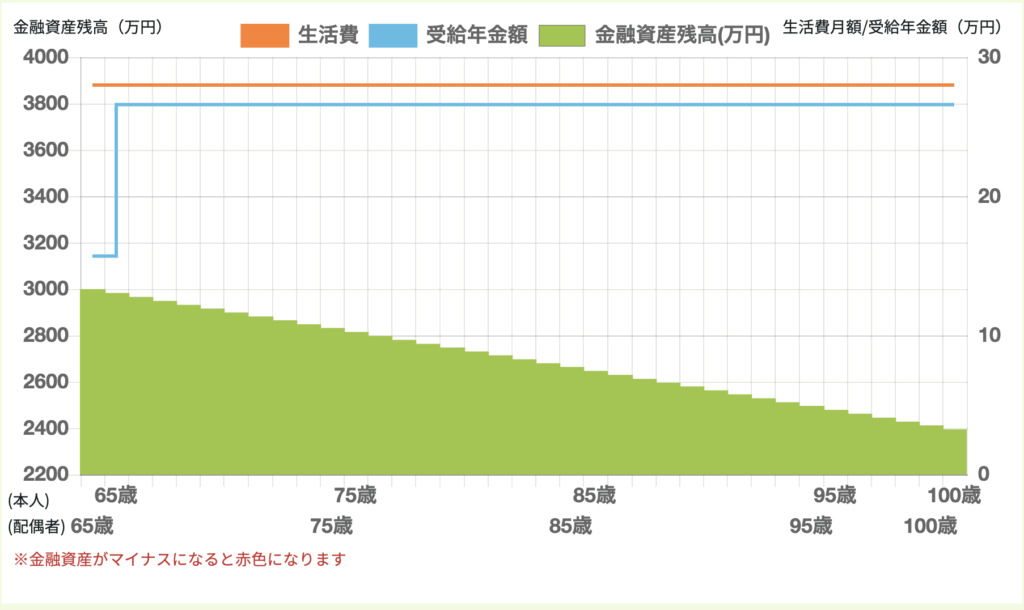

そして、こちらは以下の条件で試算した場合の試算の目減り具合をグラフにしたものです。

- 65歳時点金融資産 3,000万円想定

- 一般的な生活費 28万円/月想定

65歳時点で3000万円の金融資産があれば、月2万円取り崩したとしても100歳超えまで余裕で乗り越えることができそうです。

途中で老人ホームに入ることになっても大丈夫!

介護が必要になって月10万円*10年取り崩しても大丈夫!

ただしこれは、夫婦二人とも100歳超えまで生きた場合のシミュレーションです。

もしも夫が先に亡くなってしまった場合、最悪想定で65歳時点でいなくなってしまった場合・・・けっこう生活は苦しくなります。

うちの場合、夫の年金がなくなり私の年金だけになると、10.9万円/月+遺族年金で生活しなければなりません。

妻(65歳以上)が専業主婦で夫(元会社員)に先立たれた場合、夫の老齢厚生年金の額の4分の3に相当する額をもらえるようなんですが、妻が元会社員だと違うんですよね。

もしも65歳で夫に先立たれたら収入が半分に!

せっかくコツコツ社会保険を納めたのに年金少ししかもらえずに亡くなったら・・・

めちゃめちゃ損してる〜〜〜〜!!!

だったら残された遺族にもらえるはずだった分を支給してほしい〜〜〜〜〜!!!

それが本音。できれば平均寿命の80歳くらいまでの分を満額で支給するとか・・・だったらいいのにね。

違うんですよ。

夫婦で月26万円支給されるはずだった年金は、夫に先立たれると大幅に減少します。

計算式はこちらサイトを参考にしました👇

https://financial-field.com/pension/entry-102371

65歳以上の遺族厚生年金の計算式

- 遺族厚生年金の額=亡くなった人の老齢厚生年金の報酬比例部分×3/4

- 遺族厚生年金の額=遺族厚生年金の額×2/3+(妻の)老齢厚生年金の額×1/2

1、2のうち、多い方の金額を遺族厚生年金として受け取ることができます。

夫の老齢厚生年金は9.3万円/月、私の老齢厚生年金は5.2万円です。

- 9.3万円×3/4=6.9万円

- 6.9万円×2/3+5.2万円×1/2=7.2万円

2の方が多いので、遺族厚生年金は7.2万円/月になります。

しかし、これをまるまる受け取れるわけではなく・・・

自分の老齢厚生年金額との差額しか受け取ることができません。

7.2万円ー5.2万円=2万円

夫に先立たれた元共働き妻がもらえる年金は・・・

夫に先立たれた元共働き妻の年金

(老齢基礎年金)6.4万円/月+(老齢厚生年金)5.2万円/月+(遺族厚生年金)2万円=13.6万円

なんと、夫生存時の年金26万円/月が半分の13.6万円/月になってしまうんです!!!

老後の一人暮らしに必要なお金は15万円/月程度

だ、そうです。

が、これは持ち家想定(住居費1.2万円)です。

うちは住宅ローンが75歳まで続く予定なので、10年間はプラス8万円を想定します。

(事情があり、うちは夫に団信がついていません・・・)

そうなると、(15万円+8万円/月)ー13.6万円/月(年金)=9.4万円(月々足りない金額)

10年間、 9.4万円/月ずつ取り崩すと、75歳時点の資金残高はこうなります。

3,000万円ー9.4万円×12ヶ月×10年=1,872万円

ここから100歳まで25年間、15万円(生活費)ー13.6万円(年金額)=1.4万円を取り崩すと100歳時点での資金残高はこうなります。

1,872万円ー1.2万円×12ヶ月×25年=1,512万円

ということで、「もしも元共働き妻が65歳で夫に先立たれた場合の未来予想図」はこちら。

夫に先立たれた元共働き妻の資金

もしも元共働き妻が65歳で夫に先立たれたら、資金残高は次のとおり。

65歳時点:3,000万円

75歳時点(住宅ローン完済):1,872万円

100歳時点:1,512万円

ふむふむ。65歳で夫に先立たれたとしてもなんとかなりそう。

ただし、75歳時点で住宅ローン完済予定であるものの昨今の金利上昇により最後に一括返済する金額が多くなる可能性が高いのです。

なので、500万円くらいプラスで貯めたいところ・・・

あくまで可能性なので3000万円貯めれば何とくなりそうだけど、3500万円あればもっと安心!!ですね。

結論:65歳までに夫婦で3000万円貯めれば大丈夫そう。余裕が欲しいならプラス500万円。

ざっくりの試算で資金に余裕が見えたので、3,000万円貯めればどうにかなりそうだ、ということがわかりました。

ですが夫が早期に亡くなってしまった場合、金利上昇を踏まえて3500万円貯めておくと安心です。

もちろん人生は予定通りにはいきません。

今までの人生振り返っても、予定通りにいったことなんてほとんどありません。笑

- 病気で入院するかもしれない

- 住居の修繕で大きな支出があるかもしれない

- 家族の失敗で大きな支出があるかもしれない

- 金利変動で住宅ローン返済額が大幅に増えるかもしれない

あらゆる想定外を予想して、それでも困らないようにできることをやって備えること、これがとっても大事だと思っています。

何かあっても65歳までに3,000万円貯めれば、大抵のことはなんとかなる。だから3,000万円貯めるのだ。

あとはせっかく3,000円貯めても、老後で判断力鈍ってるところに投資詐欺とかにあったら最悪ですね。

それも想定してそういうことも回避する策を常に意識していきます!

さて、次は3,000万円をどうやって貯めるのか?です!

別記事で書きますのでそちらもぜひご覧ください。